Прогноз 2025-2027 рынка жилья

В 2024 г. российская экономика росла высокими темпами (~4%), а реальные доходы населения значительно увеличились в условиях рекордно низкой безработицы. В результате сформировался новый класс ипотечных заемщиков, которым ранее ипотека была недоступна. Инфляция продолжила ускоряться на фоне высокого спроса, что привело к существенному ужесточению денежно-кредитной политики. За год ключевая ставка выросла с 16% до максимальных 21% – это отразилось и на рыночных ипотечных ставках.

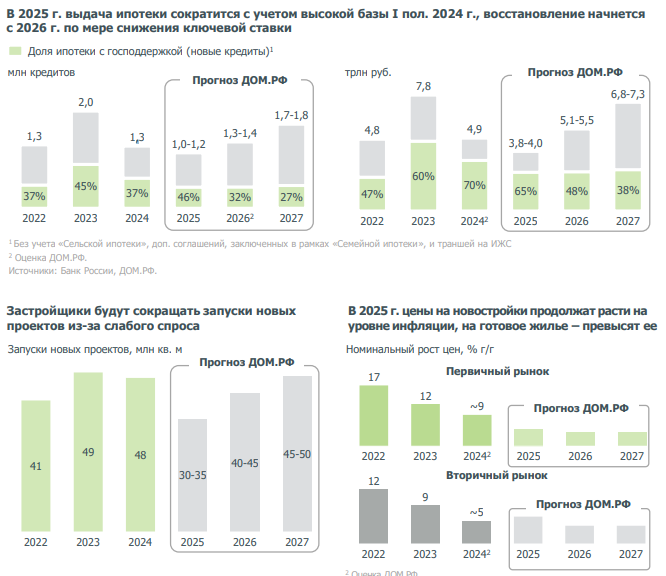

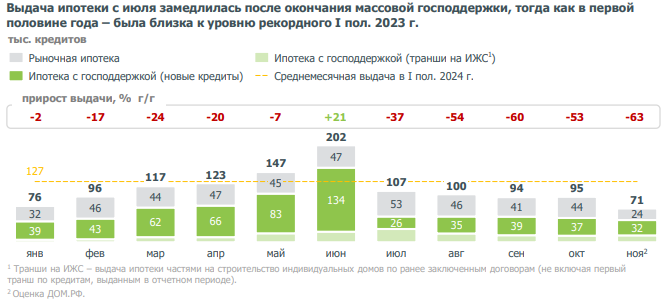

Рост рыночных ставок и модификация льготных программ привели к снижению выдачи ипотеки в 2024 г.: по оценке ДОМ.РФ, банки предоставили 1,3 млн кредитов на 4,9 трлн руб. – на 35-40% меньше, чем в рекордном 2023 г. После завершения «Льготной ипотеки» рынок поддержали адресные льготные программы, в особенности, «Семейная ипотека».

Выдача рыночной ипотеки сократилась значительно меньше, чем ожидалось, благодаря рекордному росту доходов населения и программам от застройщиков.

Доля высокорискованной ипотеки в выдаче в 2024 г. снизилась после повышения макропруденциальных требований Банка России и минимального первого взноса по льготным программам.

В 2025 г. Банк России сможет эффективнее ограничивать риски в ипотеке за счет расширения инструментов регулирования (макропруденциальные лимиты, стандарт ипотечного кредитования и др.).

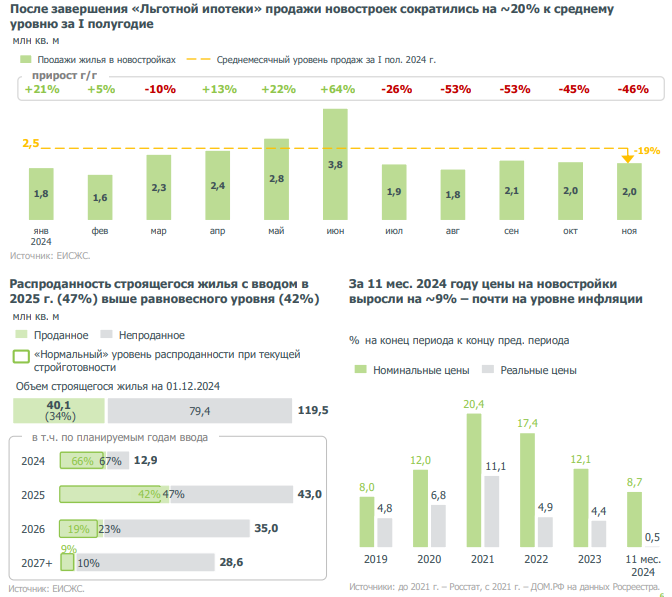

После окончания массовой господдержки продажи жилья в новостройках стабилизировались на уровне 2 млн кв. м в месяц, что на ~20% меньше, чем в среднем за I пол. 2024 г.

В целом за 11 мес. 2024 г. продажи квартир в строящемся жилье снизились умеренно (-19% г/г) благодаря высокому спросу в первой половине года.

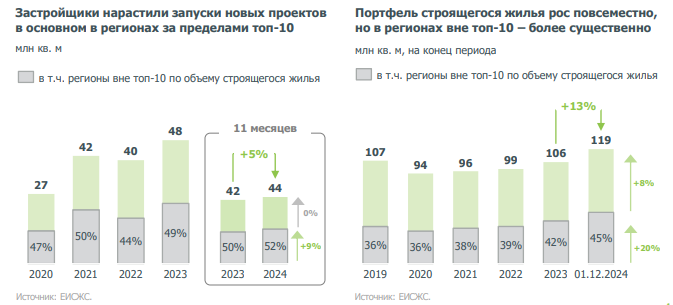

Девелоперы не снижали строительную активность даже после завершения «Льготной ипотеки». За 11 месяцев 2024 г. запущено строительство 44 млн кв. м жилья (+5% г/г), при этом запуски росли в основном в регионах за переделами топ-10. В результате объем строящегося жилья обновил исторический максимум ‒ 119,5 млн кв. м.

Показатели проектного финансирования продолжили расти: объем открытых застройщикам кредитных линий в 2024 г. превысил 20 трлн руб., а выборка лимитов по ПФ – 8 трлн руб. Застройщикам удалось увеличить накопленные на счетах эскроу остатки до 7 трлн руб., а также получить свыше 3 трлн руб. с раскрытых счетов эскроу.

Накопленный задел по продажам позволит застройщикам гарантированно завершить проекты с близкими сроками ввода: распроданность строящегося жилья с вводом в 2025 г. (47%) превышает равновесный уровень (42%) с учетом уровня стройготовности. Вместе с тем при сохранении высоких ставок и низкого объема продаж для проектов с более поздними сроками ввода могут потребоваться меры поддержки проектного финансирования.

По итогам 11 мес. 2024 г. номинальные цены на новостройки увеличились на 8,7% – практически на уровне инфляции. При этом в I пол., когда наблюдался ажиотажный спрос перед окончанием массовой господдержки, новостройки подорожали выше инфляции (+5,4%), а в июле-ноябре цены хотя и продолжали расти, но уже ниже инфляции (+3,1%).

ПРОГНОЗ РЫНКА ЖИЛЬЯ НА 2025-2027 гг.

Спрос на жилье в 2025 г. останется низким из-за высоких процентных ставок (средняя ключевая ставка составит около 20%) ‒ по прогнозу ДОМ.РФ, выдача ипотеки в следующем году сократится до 1,0-1,2 млн кредитов на сумму 3,8-4,0 трлн руб. Восстановление начнется с 2026 г. при условии снижения ключевой ставки

Накопленный задел по продажам позволит застройщикам гарантированно завершить проекты с вводом в 2025 г., но слабый спрос приведет к снижению запусков ‒ как следствие, увеличатся риски падения ввода жилья в эксплуатацию с 2027 г.

Номинальные цены на новостройки в 2025 г. продолжат расти на уровне инфляции, а на вторичном рынке – чуть выше инфляции (спрос в этом сегменте поддержат сделки за наличные). В 2026-2027 гг. жилье подорожает примерно на величину инфляции