Лизинг- как альтернатива Ипотеки

В этих условиях участники рынка жилья вновь заговорили о лизинге, как о возможной альтернативе жилья.

Число лизинговых сделок с жилыми зданиями и помещениями в 2024 году уже в 5 раз превысило показатель 2023 года. Эксперты прогнозируют, что ставки по лизингу жилья в рамках девелоперского бизнеса могут составить 15-17% при ставках по ипотеке более 25% (разница 8-10 процентных пунктов).

Жесткая кредитно-денежная политика Банка России фактически прекратила период относительно доступной жилищной ипотеки последних лет. Средине ставки по ипотеке в неделю перед повышением ключевой ставки впервые превысили, по данным «Дом.рф», 25% годовых. В конце августа председатель Комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергей Пахомов заявил, что альтернативой дорогой ипотеке может стать лизинг жилья с господдержкой.

Между тем, по данным «Лизингового союза» и «Федресурса», число зарегистрированных предметов лизинга (этот показатель точно отражает динамику лизинговых сделок в РФ) «жилые здания и помещения» (не входящие в жилой фонд) в I-III кварталах 2024 года составило 328 против 64 за весь 2023 год. Таким образом, показатель вырос в текущем году в пять раз.

Что такое лизинг

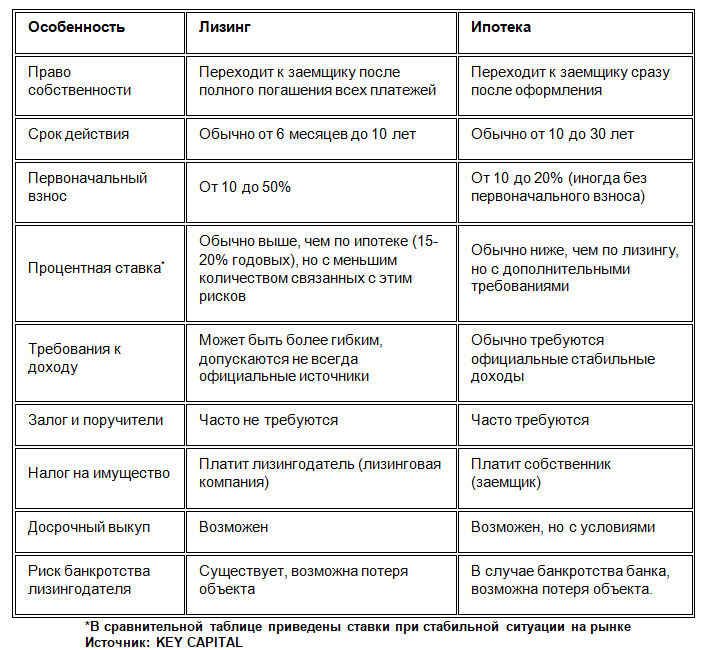

Лизинг – это, по сути, долгосрочная аренда с правом последующего выкупа. В случае с жильем, лизингодатель (обычно, лизинговая компания) приобретает объект у продавца и затем сдает его в долгосрочную аренду лизингополучателю. Ключевая особенность – лизингополучатель постепенно оплачивает стоимость жилья, включая первоначальный взнос и ежемесячные платежи. Этот процесс продолжается до момента полного погашения задолженности, после чего жилье становится собственностью лизингополучателя. Российское законодательство, регулирующее лизинг, четко определяет условия сделки, обязуя лизинговую компанию зарегистрировать договор в Росреестре. Этот шаг гарантирует законность процесса и защищает права всех участников соглашения. Важно отметить, что до момента полного выкупа, собственником недвижимости остается лизингодатель.

Кому подходит лизинг жилья

Лизинг жилья может быть привлекательной альтернативой ипотеке для определенных категорий людей. Этот вариант особенно удобен для тех, кто: — не имеет возможности предоставить залог или поручителей: в ипотеке подобные гарантии часто требуются; — не имеет постоянного официального дохода: некоторые лизинговые компании могут учитывать неформальные источники дохода при оценке платежеспособности; — не уверен в долгосрочном проживании в выбранной недвижимости: лизинг предоставляет возможность гибко подойти к вопросу выбора жилья; — хочет снизить риски при покупке некачественной недвижимости: из-за возможности прожить в квартире некоторое время до полного выкупа, лизинг позволяет оценить состояние жилья.

Как проходит лизинговая сделка

Покупатель (лизингополучатель) выбирает подходящий объект жилой недвижимости (квартиру, дом и т.д.) – как в новостройке, так и на вторичном рынке.

Далее ищем надежную лизинговую компанию, которая подходит по условиям и репутации. Важно изучить предложения нескольких компаний, чтобы сравнить условия и выбрать наиболее выгодный вариант.

Лизингополучатель предоставляет необходимые документы: паспорт, ИНН, СНИЛС и справку о доходах (или аналогичный документ, подтверждающий платежеспособность). Объем документов может корректироваться в зависимости от стоимости объекта и политики лизинговой компании. Лизинговая компания проводит оценку платежеспособности потенциального клиента (лизингополучателя). Если все в порядке, они подготавливают коммерческое предложение с графиком платежей и процентной ставкой.

В договоре будут указаны все ключевые моменты: стоимость объекта, первоначальный взнос, процентная ставка, график платежей, порядок погашения, а также сроки и условия досрочного расторжения договора. Важно внимательно изучить все пункты соглашения.

Лизингополучатель начинает ежемесячно вносить платежи согласно графику, прописанному в договоре. Договор о лизинге регистрируется в Росреестре. Эта процедура гарантирует права всех сторон сделки. После полного погашения всех платежей по графику, лизингополучатель получает право на выкуп объекта. Заключается договор купли-продажи, и недвижимость становится собственностью лизингополучателя.

Лизинг vs. Ипотека

Лизинг, в отличие от ипотеки, чаще всего не предполагает предоставления залога и имеет более гибкие требования к доходу. Однако лизинговые ставки обычно выше, а сроки сделок короче. Выбор между этими двумя инструментами зависит от конкретных финансовых возможностей и потребностей покупателя. Ипотека подходит для долгосрочных вложений, тогда как лизинг может быть более удобным вариантом для тех, кто ищет быстрое решение с более гибкими требованиями, и понимает связанные с этим потенциальные риски.

Лизинг и ипотека: особенности и различия

Какие возможны сценарии развития жилищного лизинга в РФ

В России можно создать лизинговые компании, специализирующиеся на жилье, используя несколько моделей. Рассмотрим три основных варианта:

1. Государственные (федеральные и региональные) жилищные лизинговые компании. Эти компании могут быть созданы с участием региональных или муниципальных властей изначально с бюджетным финансированием. Учредителями могут стать региональные или муниципальные администрации, которые предоставят стартовый капитал и поддержку.

2. Корпоративные жилищные лизинговые компании (девелоперские экосистемы). Такие компании могут быть созданы крупными строительными холдингами в качестве дочерних предприятий. Это даёт им возможность контролировать весь процесс строительства и предоставления жилья через лизинг. Компания может работать как с собственными проектами, так и с предложениями от третьих сторон.

3. Коммерческие (частные) жилищные лизинговые компании. Эти компании могут быть созданы частными инвесторами, которые захотят специализироваться на лизинге жилья. Такие компании могут обращаться к различным застройщикам и развивать собственную сеть взаимодействия с клиентами, привлекая инвесторов и кредиторы. Это более традиционный подход к созданию бизнеса, ориентированный на прибыль.

«Период высоких ипотечных ставок продлится как минимум до 2026 года, — отмечает Ольга Гусева, генеральный директор KEY CAPITAL. — В то же время темпы строительства не спадают, и динамика займов застройщиков уверенно растет в последние годы, что неизбежно в будущем приведет к росту предложения на падающем рынке. В такой ситуации девелоперам придется разрабатывать альтернативные модели реализации квартир в готовых домах, в том числе через инструмент лизинга. Наряду с диверсификацией типов недвижимости в девелоперских проектах (увеличение доли коммерческой, социальной, производственной инфраструктуры) лизинг заставит крупных застройщиков превращаться в экосистемы, которые больше не специализируются исключительно на строительстве и быстрой реализации жилья.

Особенность жилой недвижимости в качестве объекта лизинга в том, что застройщикам, в отличие от других лизингодателей, не нужно будет сначала приобретать квартиры, чтобы предоставлять их в лизинг – они уже находятся в их собственности после завершения строительства. Это значит, что лизинг жилья будет гораздо доступнее ипотеки. При согласовании с банками еще на этапе строительства девелоперы (в условиях текущей ключевой ставки) смогут предложить покупателям лизинг жилья по ставкам около 17% годовых, а в рамках крупного девелоперского бизнеса в долгосрочных проектах – до 15%».