Итоги 1 квартала на рынке новостроек Москвы: спрос лишь на 2% ниже конца прошлого года

11.05.2023

Эксперты подвели итоги 1 квартала 2023 года на первичном рынке Московского региона, проанализировав изменение цен, число и структуру сделок, долю ипотеки, объем предложения и выручку девелоперов, а также назвали самые продаваемые проекты.

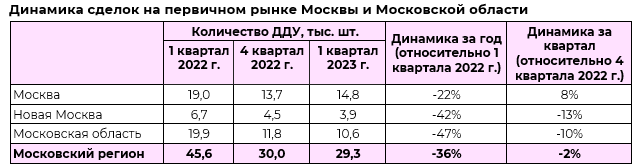

● В 1 квартале 2023 г. заключено 29,3 тыс. ДДУ. Количество сделок лишь на 2% ниже 4 квартала 2022 г., но на 36% меньше рекордных показателей 1 квартала 2022 г.

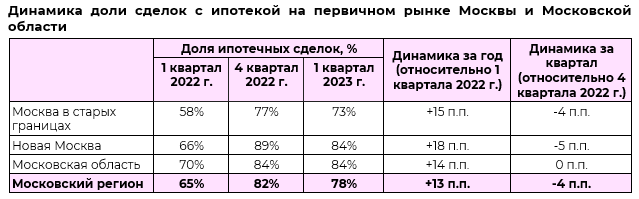

● “Удорожание” ипотеки привело к снижению доступности ипотечного кредитования: в 1 квартале 2023 г. 78% сделок в регионе прошло с оформлением кредита против 82% в 4 квартале 2022 г.

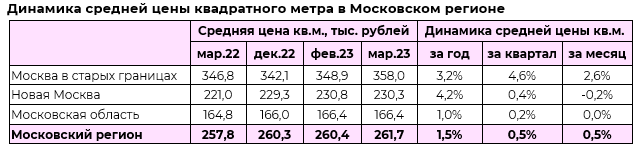

● Средняя цена квадратного метра в Московском регионе в конце 1 квартала 2023 г. составляет 261,7 тыс. рублей. На рынке ценовая стагнация, за 3 первых месяца 2023 г. “квадрат” в столичном регионе подорожал на 0,5%.

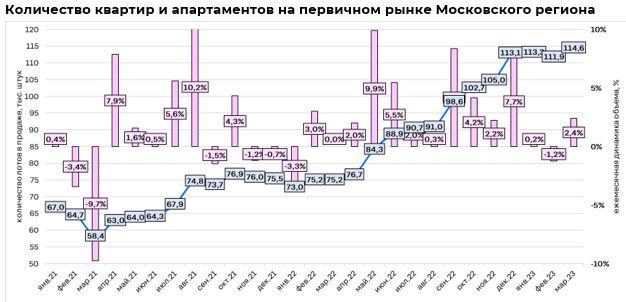

● В начале 2023 г. темпы роста объема предложения замедлились, выбор на первичном рынке Московского региона стабилизировался. Сейчас в продаже в 1,5 раза больше лотов, чем в прошлом году.

● Выручка девелоперов в 1 квартале 2023 г. составила 370,8 млрд рублей - на 29% меньше, чем в 1 квартале 2022 г. Выручка сократилась не так сильно, как спрос. Относительно 4 квартала 2022 г. минимальный рост на 0,5%.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (для сделок до 1 марта 2023 дополнительно применялось ограничение не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Спрос лишь на 2% ниже показателей 4 квартала 2022 г.

В 1 квартале 2023 г. на первичном рынке Московского региона было заключено 29,3 тыс. ДДУ — это минимальный для 1 квартала показатель с 2017 г. (тогда было 27,5 тыс. ДДУ). Относительно 1 квартала 2022 г. спрос просел на 36% (прошлогодние значения были рекордными), относительно 4 квартала 2022 г. - лишь на 2%. Показатель сопоставим с результатами 3 и 4 кварталов прошлого года (32 и 30 тыс. ДДУ соответственно). Т.о., рынок адаптировался к жизни без нулевой ипотеки.

В январе было заключено 8,3 тыс. ДДУ. (-36% относительно декабря 2022 г.), в феврале - 8,6 тыс. ДДУ (+4% относительно января). В марте спрос увеличился до 12,5 тыс. ДДУ (уровень 2018 г.), что и позволило сократить разрыв с показателями 4 квартала прошлого года.

Начало года - традиционно малоактивный сезон на рынке недвижимости, однако в 2023 г. показатели были значительно ниже предыдущих лет. Снижение спроса связано с ухудшением условий по ипотечным кредитам. Первичный рынок недвижимости Московского региона сильно зависим от ипотеки. С начала 2023 г. условия выдачи ипотечных кредитов изменились: на 1 п.п. была повышена ставка по льготной ипотеке, свернуты программы с околонулевыми ставками. В январе часть сделок проходили по условиям, одобренным в декабре прошлого года (до повышения ставок).

В Москве в старых границах спрос в 1 квартале 2023 г. даже выше, чем в 4 квартале 2022 г. (на 8%). В Новой Москве и области снижение числа ДДУ на 13% и 10% соответственно. Относительно прошлого года также минимальное снижение в “старой” Москве (-22%).

На рынке недвижимости столицы наблюдается переток спроса с первичного рынка на вторичный. Это связано как с постепенным выравниванием условий по ипотечным ставкам, так и с “возвратом” спроса после отмены околонулевых ставок (в прошлом году нулевые ипотечные ставки оттянули часть спроса из сегмента готового жилья в новостройки).

Зависимость от ипотеки снижается

Пересмотр условий кредитования уже привел к росту ставок по выданном кредитам в начале года. Согласно данным ЦБ, в Москве в январе 2023 г. средневзвешенная ставка по выданным кредитам составила 5,25%, в феврале - 5,51% против 3,2% в ноябре и 3,1% в декабре 2022 г

“Отмена” нулевой ипотеки и рост ставок по программам от девелоперов привели к снижению доступности ипотечного кредитования: в 1 квартале 2023 г. 78% сделок Московского региона прошло с оформлением кредита против 82% в 4 квартале 2022 г. По сравнению с прошлогодними значениями зависимость рынка от ипотеки по-прежнему велика - в 1 квартале 2022 г. только 65% сделок в столичном регионе проходили с ипотекой.

Наибольшее снижение доли сделок с оформлением ипотеки отмечено в Новой Москве (на 5 п.п.). В Москве в старых границах снижение на 4 п.п. относительно 4 квартала 2022 г., в Московской области доля сделок с ипотекой пока не изменилась относительно конца прошлого года.

В феврале в структуре ипотечных кредитов по госпрограммам лидирующую позицию заняла семейная ипотека. На эту программу пришлось 47% количества выданных кредитов с господдержкой, для сравнения - на “льготную ипотеку” 42%. Это произошло во многом благодаря расширению программы с начала 2023 года на семьи с двумя детьми до 18 лет. Одновременно с начала 2023 г. увеличилась ставка по льготной ипотеке с 7% до 8%.

Снижение средних цен прекратилось

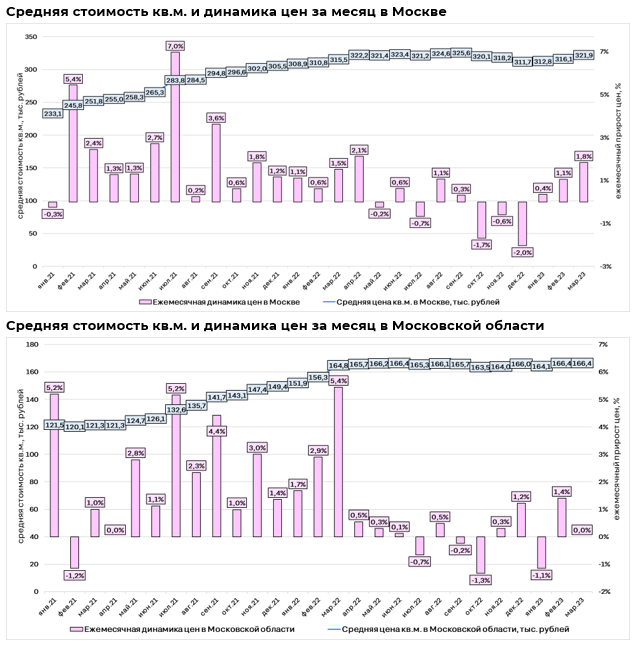

Средняя цена квадратного метра в Московском регионе в конце 1 квартала 2023 г. - 261,7 тыс. рублей. За квартал цены практически не изменились (стали выше лишь на 0,5%). В январе относительно декабря “квадрат” был на 0,6% дешевле, в феврале - на 0,7% дороже, чем в январе, в марте - на 0,5% дороже, чем в феврале. После слабоотрицательной динамики конца 2022 г. с середины 1 квартала 2023 г. фиксируется слабоположительная динамика, хотя говорить о полноценном развороте тренда на рост пока преждевременно. Часть этого роста объясняется небольшими объемами вывода нового предложения в начале года. Меньше новинок на рынке - меньше лотов с невысокими ценами в базе, соответственно, подрастает средняя цена.

Фактически на рынке сохраняется ценовая стагнация. Относительно марта 2022 г. средние цены в регионе выше всего лишь на 1,5%. Предпосылок к заметному росту цен на первичном рынке нет. В условиях низкого спроса и роста ставок по ипотеке застройщики ограничены в возможностях повышения цен. После фактического запрета на программы “нулевой ипотеки” девелоперы вынуждены поддерживать спрос за счет предоставления прямых скидок на лоты.

Наиболее заметная динамика в Москве в старых границах. В марте “квадрат” подорожал на 2,6%, за квартал - на 4,6%, а за год - на 3,2%. В Новой Москве максимальный среди локаций годовой рост - на 4,2%. За квартал и за последний месяц цены практически не изменились (+0,4% и -0,2% соответственно). В Московской области минимальная динамика: за год рост на 1%, за квартал - на 0,2%, за последний месяц цены не изменились.

Объем предложения стабилизировался

После стремительного роста объема предложения в 2022 г. в начале 2023 г. темпы замедлились. В 1 квартале текущего года выбор на первичном рынке Московского региона стабилизировался. В феврале впервые с весны прошлого года объем предложения немного сократился - на 1,2% относительно январских значений, однако в марте вновь зафиксирован рост на 2,4%. Сейчас на рынке доступно 114,6 тыс. лотов - показатель находится на уровне 2018 г. Большая часть предложения сосредоточена в столице (69,2 тыс. или 60%): 51,2 тыс. лотов в старых границах и 18 тыс. лотов в Новой Москве. Относительно марта 2022 г. выбор больше на 52%.

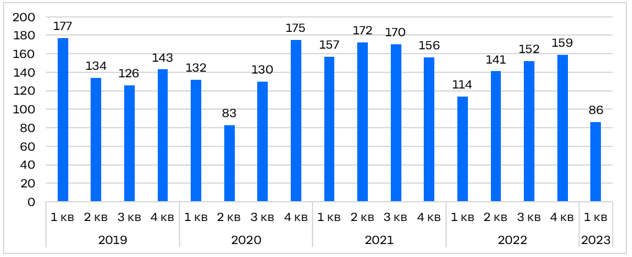

Число новых ЖК в Московском регионе в 1 квартале 2023 г. заметно сократилось. В январе в продажу вновь вышел 31 корпус, в феврале - 34 корпуса, в марте - всего 21 корпус. Суммарно за 3 месяца на рынке 86 новых корпусов (28 в Москве в старых границах, 15 в Новой Москве и 43 в области), для сравнения в 1 квартале 2022 г. - 114 корпусов, а в 4 квартале 2022 г. - 159 корпусов. Здесь не учитываются проекты с продажами не по ДДУ (аукцион, ДКП и др.). Темпы вывода сопоставимы с показателями 2 квартала 2020 г., на который пришлись наиболее жесткие пандемийные ограничения. Сокращение числа новинок в начале 2023 г. уже привело к стабилизации объема предложения и к небольшому росту средних цен.

Новинок в 2023 г. будет меньше, чем в 2020-2022 гг. Это вполне ожидаемая реакция на спад спроса и кризисные события 2022 г.

Новые корпуса на первичном рынке Московского региона

Почти 70% выручки девелоперам принесли проекты в “старой” Москве

По итогам 1 квартала 2023 г. выручка девелоперов Московского региона составила 370,8 млрд рублей - на 29% меньше, чем в 1 квартале 2022 г. Выручка сократилась не так сильно, как спрос (-36%), все же цены сейчас выше, чем годом ранее. К тому же, выросла и средняя площадь квартиры в сделке - 47,3 кв.м. против 46,8 кв.м. в 1 квартале 2022 г. Относительно 4 квартала 2022 г. объем вырученных средств практически не изменился - рост на 0,5%. Почти 70% всей выручки в регионе принесли проекты в “старой” Москве.

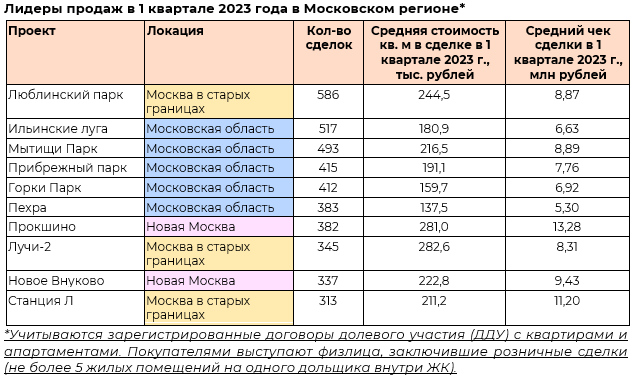

Специалисты составили традиционный рейтинг проектов с наибольшим числом сделок в 1 квартале 2023 г. На первом месте ЖК “Люблинский парк” в Москве в старых границах. Редко проекты в “старой” Москве занимают лидирующие позиции в регионе. Обычно больше всего сделок в более крупных проектах Новой Москвы или области. Половину рейтинга (места со 2 по 6) заняли проекты Московской области. Из проектов Новой Москвы в топ-10 попали только ЖК “Прокшино” и ЖК “Новое Внуково” (7 и 9 места).