Итоги I квартала на рынке апартаментов

18.04.2022

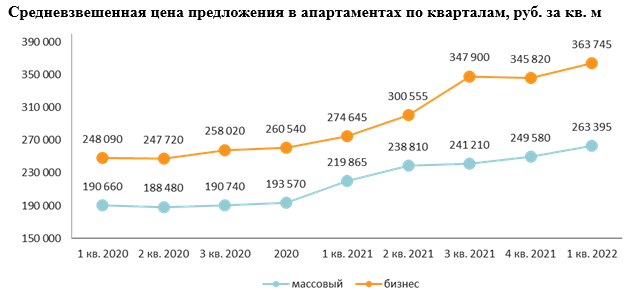

Аналитики компании «Метриум» подвели итоги I квартала на первичном рынке апартаментов комфорт- и бизнес-класса Москвы. Объем предложения сократился на 3,8%. Средневзвешенная цена кв. метра в апартаментах бизнес-класса достигла 363 745 руб. (+5,2% за квартал, +33,2% за год), в апартаментах массового сегмента – 263 395 руб. (+5,5% за квартал, +19,8% за год).

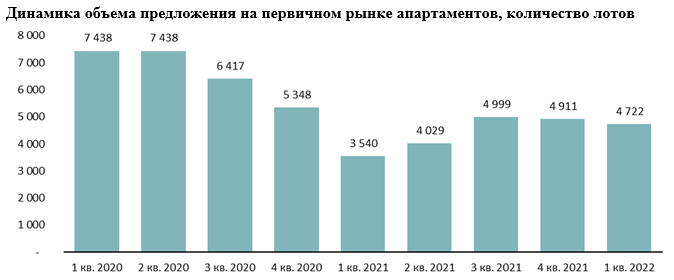

По данным «Метриум», по итогам I квартала 2022 года на рынке апартаментов массового сегмента и бизнес-класса в реализации находилось 65 проектов. Суммарный объем предложения на конец марта составил 4 720 лотов общей площадью 190,5 тыс. кв. м. Количество апартаментов в реализации относительно декабря 2021 года уменьшилось на 3,8%.

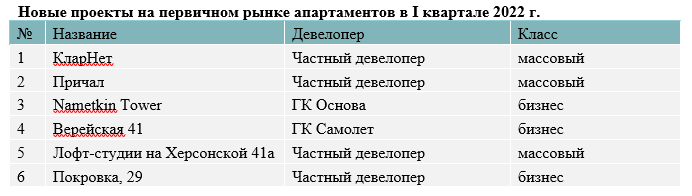

Рынок пополнился шестью новыми проектами. Апарт-комплексы были представлены как крупными игроками рынка (ГК «Основа», ГК «Самолет»), так и частными девелоперами.

В разрезе округов в структуре предложения по количеству лотов лидерство принадлежит ЮВАО — его доля составляет 20,2% всех предложений (-4,8 п.п. за квартал). Наиболее существенно выросла доля ЮЗАО (9,5%, +7,9 п.п.) вследствие выхода на рынок проектов Nametkin Tower и «Лофт-студии на Херсонской 41а».

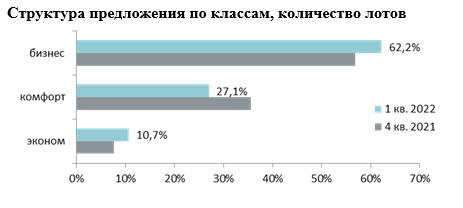

В структуре предложения больше половины экспозиции занимают лоты бизнес-класса, и их доля продолжает расти (62,2%, +5,4 п.п.). Выросла доля апартаментов эконом-класса (10,7%, +3 п.п.) и уменьшилась доля предложений в проектах комфорт-класса (27,1%, - 8,4 п.п.).

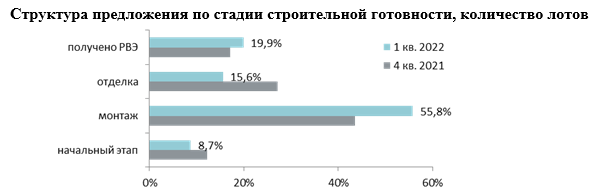

По стадии строительной готовности большинство лотов находится в корпусах на стадии монтажа, за последний квартал их доля выросла на 12,2 п.п. и составила более половины рынка апартаментов — 55,8%. Предложений на этапе отделочных работ стало меньше (15,6%, -11,6 п.п. за квартал), также сократилась доля предложений на начальном этапе строительства (8,7%, -3,5 п.п.). В силу того, что довольно большое число проектов выходят на рынок на завершающих стадиях строительства, доля готовых апартаментов, по сравнению с предложениями квартир, довольно высокая, —19,9% (+2,8 п.п.).

Существенный объем предложения апартаментов реализуется без отделки (45,8% рынка, +4,9 п.п. за квартал). Лоты с отделкой white box занимают 16,8% рынка (-3,7 п.п.). С чистовой отделкой предлагается 37,4% лотов (-1,2 п.п.).

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра в апартаментах бизнес-класса достигла 363 745 руб. (+5,2% за квартал и +33,2% за год), в апартаментах массового сегмента — 263 395 руб. (+5,5% за квартал и +19,8% за год). Показатели прироста цены меньше, чем в аналогичных сегментах квартир, где наблюдался рост 7,2% в бизнес-классе и 8,2% в массовом сегменте. Темп роста в I квартале 2022 года более существенен, чем в IV квартале 2021 года, но в то же время нынешний темп удорожания апартаментов ниже тенденции всего прошлого года.

В I квартале 2022 года самые доступные апартаменты предлагались в следующих комплексах:

– «New Form Аминьевское» (ЗАО / Очаково-Матвеевское): студия площадью 12,3 кв. м за 3,12 млн руб.;

– «New Form Жигулевская» (ЮВАО / Кузьминки): студия площадью 15,3 кв. м за 3,47 млн руб.

– «Лофт на Подъемной, 14» (ЮАО / Чертаново Северное): студия площадью 12 кв. м за 3,55 млн руб.

Самые дорогие лоты отмечены в проектах:

– Red7 (ЦАО / Красносельский): лот площадью 154 кв. м за 242,63 млн руб.;

– KAZAKOV Grand Loft (ЦАО / Басманный): лот площадью 128,7 кв. м за 164,0 млн руб.;

– West Tower (ЗАО / Очаково-Матвеевское): лот площадью 214 кв. м за 107,0 млн руб.

Основные тенденции

«Юридический статус апартаментов по-прежнему остается неопределенным, – комментирует Наталья Сазонова, директор по развитию компании «Метриум». –Законопроект об апартаментах, внесенный в Госдуму в апреле 2021 года, до сих про не был принят даже в первом чтении. В феврале Всероссийским центром национальной строительной политики было предложено ввести новое понятие — «жилье второй категории» и применять его к нынешним апартаментам. Согласно идее, в таких объектах можно получить постоянную регистрацию, но они не будут обеспечены социальной инфраструктурой. Однако окончательного решения принято не было, что сохраняет неопределенность в отношении дальнейшего развития рынка апартаментов.

Активность девелоперов остается на высоком уровне: в I квартале 2022 года рынок пополнили шесть новых проектов, среди которых есть как варианты бизнес-класса, так и массового сегмента. Общее количество предложений, однако, снижается: количество лотов относительно конца 2021 года уменьшилось на 3,8%.

Апартаменты остаются привлекательными для покупателей из-за их ценовой «доступности» относительно квартир. За первые три месяца 2022 года было зарегистрировано 1,6 тыс. договоров долевого участия (ДДУ), аналогично IV кварталу 2021 года. Соотношение продаж в проектах массового сегмента и бизнес-класса также остается прежним: 63% сделок приходится на проекты бизнес-класса, 37% — на проекты комфорт- и эконом-классов. Однако стоит учитывать, что среди предложений апартаментов большое количество проектов реализуется на основании договоров купли-продажи и не учитываются в статистике спроса, рассчитываемой по ДДУ.

Средневзвешенная цена кв. метра за прошедший квартал в апартаментах бизнес-класса достигла 363 745 руб. (+5,2%), в апартаментах массового сегмента — 263 395 руб. (+5,5%). Темпы роста цен на апартаменты ниже темпа роста цен на квартиры аналогичных сегментов».