Только люксовые отели в Москве смогли увеличить средний тариф за период пандемии

10.08.2021

Согласно данным компании JLL, единственным сегментом рынка сетевых гостиниц Москвы, который стабильно наращивал средний тариф в период 2020-2021 годов, стал люксовый. В то же время загрузка самых дорогих отелей столицы снизилась практически вдвое.

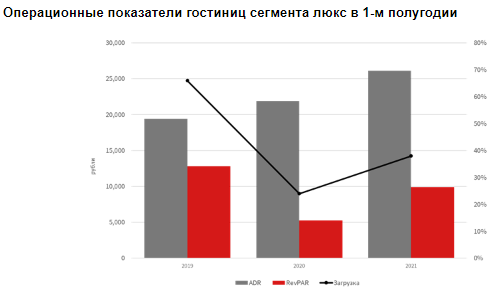

По итогам 1-го полугодия 2021 года средний тариф (ADR) в люксовых гостиницах достиг 26,1 тыс. руб., увеличившись по сравнению с аналогичным периодом прошлого года на 19%, 2019 года – на треть. В результате столичный люкс приблизился к абсолютному рекорду первых шести месяцев 2018 года, когда на фоне подготовки к матчам Чемпионата мира по футболу и их проведения тариф составил 30 тыс. руб.

Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL, комментирует: «Такой значительный рост в годы пандемии обусловлен коронавирусными ограничениями: в частности, люксовые отели стали выбирать в том числе москвичи, не имеющие возможности выехать, например, в Европу, для проведения праздников – 14 февраля, 8 марта и других. Спрос в люксовом сегменте сегодня характеризуется доминированием индивидуального гостя и ростом популярности наиболее дорогих номеров в таких отелях. Фактически некоторые путешественники перераспределяют бюджеты, которые обычно тратятся на зарубежные поездки, в пользу роскошных внутренних путешествий. Всё это приводит к увеличению среднего тарифа».

В то же время нехватка группового спроса – как туристического, так и делового – приводит к снижению загрузки: в первые шесть месяцев текущего года заполняемость в люксовом сегменте составила 38% против 66% в тот же период допандемийного 2019-го. Правда, по сравнению с трудным 2020 годом показатель все же вырос на 14 п.п.

«Очевидно, что в текущих условиях люкс концентрируется не на объеме спроса, а на его качестве, – говорит Яна Уханова. – Стоит отметить, что в этом сегменте не наблюдается значительного снижения цен уже на протяжении 11 лет. Исключение составляет лишь пиковый 2018 год, динамика тарифов в котором была обусловлена значительным “внешним” фактором. Отельеры понимают, что, уронив ценник в кризисной ситуации, они долго будут восстанавливать его до прежних уровней».

В то же время показатель дохода на доступный номер (RevPAR) в люксе хотя и вырос по сравнению с прошлым годом до 9,8 тыс. руб., но все еще уступает 24% значению 1-го полугодия 2019 года.

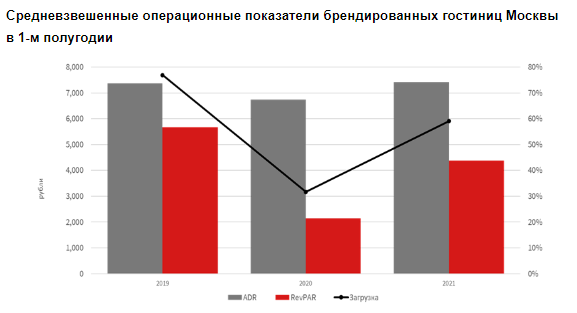

В целом московский гостиничный рынок весной этого года постепенно восстанавливался от прошлогоднего влияния пандемии. Средневзвешенный тариф на брендированном рынке вернулся к уровню 2019 года – 7,4 тыс. руб. по итогам полугодия (6,7 тыс. руб. в аналогичном периоде прошлого года). Правда, этот рост обеспечен исключительно отелями высших категорий, тогда как объекты уровня 3-4 звезды, просевшие в тарифе на 15-20% в прошлом году, пока не смогли восстановить цены.

Средневзвешенная загрузка брендированных гостиниц за 1-е полугодие выросла до 59% против 32% в аналогичном периоде прошлого года. В то же время текущий уровень серьезно уступает докоронавирусному периоду 2019 года: тогда за первые шесть месяцев показатель превысил 77%. Самый значительный рост заполняемости по сравнению с прошлым годом зафиксирован в верхнем пределе среднего сегмента (4 звезды, без расширенного предложения конференц-услуг) – 74% против 41% в 1-м полугодии 2020-го. Однако два года назад те же отели достигали загрузки на уровне 81%.

В настоящее время московские гостиницы активно принимают бронирования на мероприятия поздней осенью и в первые месяцы 2022 года – вплоть до середины марта, в частности вырос спрос на февраль. Также на загрузку положительно влияют деловые выставки, активность которых восстанавливается. Туристический групповой сегмент пока осторожно относится к путешествиям в мегаполис и выбирает региональные туры в мини-группах либо индивидуальные поездки.

Тем не менее спрос на размещение плавно восстанавливается в деловом сегменте за счёт выставок и мероприятий, в туристическом менее активно и за счёт небольших групп. Отсутствие зарубежных групп и ограничения для иностранных сотрудников значительно ограничивают рынок в росте загрузки и не позволяют повышать стоимость номеров и дополнительных услуг.

«Восстановление гостиничного рынка будет напрямую зависеть от эпидемиологической ситуации, новых ограничений и открытости границ: до возвращения активного группового спроса, наращивания активности MICE-сегмента и максимально возможного снижения роста заболеваемости нет возможности ожидать выраженной позитивной динамики операционных показателей гостиниц, – резюмирует Яна Уханова. – Мы не прогнозируем возвращение основных показателей к докризисным уровням в нынешнем году».

По итогам 1-го полугодия 2021 года средний тариф (ADR) в люксовых гостиницах достиг 26,1 тыс. руб., увеличившись по сравнению с аналогичным периодом прошлого года на 19%, 2019 года – на треть. В результате столичный люкс приблизился к абсолютному рекорду первых шести месяцев 2018 года, когда на фоне подготовки к матчам Чемпионата мира по футболу и их проведения тариф составил 30 тыс. руб.

Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL, комментирует: «Такой значительный рост в годы пандемии обусловлен коронавирусными ограничениями: в частности, люксовые отели стали выбирать в том числе москвичи, не имеющие возможности выехать, например, в Европу, для проведения праздников – 14 февраля, 8 марта и других. Спрос в люксовом сегменте сегодня характеризуется доминированием индивидуального гостя и ростом популярности наиболее дорогих номеров в таких отелях. Фактически некоторые путешественники перераспределяют бюджеты, которые обычно тратятся на зарубежные поездки, в пользу роскошных внутренних путешествий. Всё это приводит к увеличению среднего тарифа».

В то же время нехватка группового спроса – как туристического, так и делового – приводит к снижению загрузки: в первые шесть месяцев текущего года заполняемость в люксовом сегменте составила 38% против 66% в тот же период допандемийного 2019-го. Правда, по сравнению с трудным 2020 годом показатель все же вырос на 14 п.п.

«Очевидно, что в текущих условиях люкс концентрируется не на объеме спроса, а на его качестве, – говорит Яна Уханова. – Стоит отметить, что в этом сегменте не наблюдается значительного снижения цен уже на протяжении 11 лет. Исключение составляет лишь пиковый 2018 год, динамика тарифов в котором была обусловлена значительным “внешним” фактором. Отельеры понимают, что, уронив ценник в кризисной ситуации, они долго будут восстанавливать его до прежних уровней».

В то же время показатель дохода на доступный номер (RevPAR) в люксе хотя и вырос по сравнению с прошлым годом до 9,8 тыс. руб., но все еще уступает 24% значению 1-го полугодия 2019 года.

В целом московский гостиничный рынок весной этого года постепенно восстанавливался от прошлогоднего влияния пандемии. Средневзвешенный тариф на брендированном рынке вернулся к уровню 2019 года – 7,4 тыс. руб. по итогам полугодия (6,7 тыс. руб. в аналогичном периоде прошлого года). Правда, этот рост обеспечен исключительно отелями высших категорий, тогда как объекты уровня 3-4 звезды, просевшие в тарифе на 15-20% в прошлом году, пока не смогли восстановить цены.

Средневзвешенная загрузка брендированных гостиниц за 1-е полугодие выросла до 59% против 32% в аналогичном периоде прошлого года. В то же время текущий уровень серьезно уступает докоронавирусному периоду 2019 года: тогда за первые шесть месяцев показатель превысил 77%. Самый значительный рост заполняемости по сравнению с прошлым годом зафиксирован в верхнем пределе среднего сегмента (4 звезды, без расширенного предложения конференц-услуг) – 74% против 41% в 1-м полугодии 2020-го. Однако два года назад те же отели достигали загрузки на уровне 81%.

В настоящее время московские гостиницы активно принимают бронирования на мероприятия поздней осенью и в первые месяцы 2022 года – вплоть до середины марта, в частности вырос спрос на февраль. Также на загрузку положительно влияют деловые выставки, активность которых восстанавливается. Туристический групповой сегмент пока осторожно относится к путешествиям в мегаполис и выбирает региональные туры в мини-группах либо индивидуальные поездки.

Тем не менее спрос на размещение плавно восстанавливается в деловом сегменте за счёт выставок и мероприятий, в туристическом менее активно и за счёт небольших групп. Отсутствие зарубежных групп и ограничения для иностранных сотрудников значительно ограничивают рынок в росте загрузки и не позволяют повышать стоимость номеров и дополнительных услуг.

«Восстановление гостиничного рынка будет напрямую зависеть от эпидемиологической ситуации, новых ограничений и открытости границ: до возвращения активного группового спроса, наращивания активности MICE-сегмента и максимально возможного снижения роста заболеваемости нет возможности ожидать выраженной позитивной динамики операционных показателей гостиниц, – резюмирует Яна Уханова. – Мы не прогнозируем возвращение основных показателей к докризисным уровням в нынешнем году».