Обзор новых проектов «старой» Москвы для инвестиций

16.02.2021

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в IV квартале 2020, с точки зрения их инвестиционной привлекательности. На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты определили лучшие новостройки для вложений в начале 2021 года.

Какие проекты IV квартала 2020 наиболее привлекательны для инвестиций

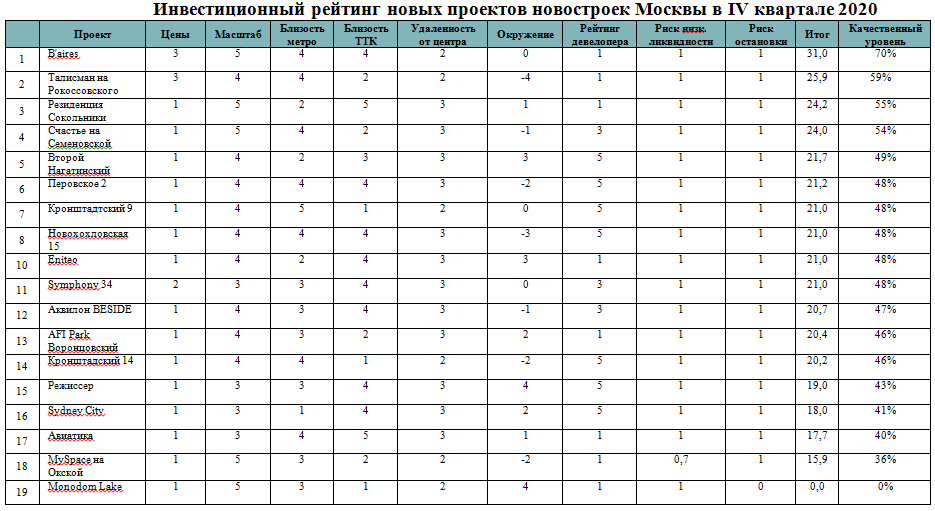

На первом месте комплекс апартаментов бизнес-класса B'aires (район Щукино, СЗАО). Уровень цен в целом выгодно отличается от конкурентов в локации (дисконт на старте – около 19%). Средняя цена «квадрата» на старте составляла порядка 177 тыс. рублей (без отделки). На данный момент средняя цена квадратного метра достигает 217 тыс. рублей. Масштаб проекта небольшой (общая площадь 28,4 тыс. кв.м, площадь апартаментов – 20,5 тыс. кв. м), поэтому конкуренция с застройщиком и другими инвесторами будет умеренной. Комплекс отличается хорошей транспортной доступностью: до ближайшей станции метро – 7 минут, до ТТК на автомобиле – 10 минут, до центра – 25 минут. При этом застройщика нельзя назвать известным – проект реализует компания «С3 Прогресс».

Вторую позицию рейтинга занял проект комфорт-класса «Талисман на Рокоссовского» от молодого и амбициозного застройщика «3S Group», который реализуется в районе Богородское (ВАО). Жилой комплекс также выгодно отличается ценой от локальных конкурентов (дисконт на старте продаж – 20%). Стоимость квадратного метра на старте – порядка 190 тыс. рублей, сейчас – 225 тыс. руб. за кв.м. По масштабу комплекс немного больше лидера рейтинга. Общая площадь проекта составляет 59,9 тыс. кв.м, а жилая – 37 тыс. кв. м. Для пешеходов и пассажиров общественного транспорта расположение комплекса неплохое: в 6 минутах ходьбы ближайшая станция метро. До ТТК на машине можно доехать за 18 минут. Из слабых сторон проекта – противоречивое окружение.

На третьей позиции – апарт-комплекс бизнес-класса «Резиденция Сокольники» в районе Сокольники (ВАО). Проект вышел со стартовой средней ценой в 238 тыс. руб.за кв.м (white box), таким образом дисконт относительно конкурентного окружения на тот момент составил 4%. На текущий момент средняя цена квадратного метра достигла 249 тыс. рублей. У проекта множество сильных сторон: близость к центру, хорошая транспортная доступность, прямо напротив апарт-комплекса простирается парк «Сокольники», а также малый масштаб строительства. В «Резиденции Сокольники» предусмотрено всего двести лотов общей площадью 13,2 тыс. кв. м. Из слабых сторон проекта – малоизвестный застройщик ООО «Торговый комплекс «Алладин», однако продажи в комплексе ведутся через счета-эскроу и это существенно снижает инвестиционный риск.

«В третьем квартале мы вновь отмечаем тенденцию к удорожанию новых проектов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если раньше почти все новостройки выходили со значительным дисконтом к рынку, то сейчас из 18 новых объектов только в трех комплексах мы видим заметную разницу с ценами ближайших конкурентов. Это говорит о том, что застройщики всё меньше стремятся привлекать покупателей демпингом, полагаясь на банковское финансирование. Это объективно сокращает возможности высокого заработка для инвесторов. Однако в отдельных случаях такая тактика продаж всё-таки применяется, и именно на такие проекты следует обращать внимание инвесторам».

Методика анализа строится следующим образом:

1. Проекты оцениваются по семи критериям по балльной системе: цена, транспортная доступность, удаленность центра, окружение, масштаб, надежность девелопера, концептуальная новизна.

2. Оценки разделяются на две группы. В первую (условно – «инвестиционные критерии») вошли стоимость новостройки и её масштаб. Это главные для инвестора критерии поиска: чем дешевле объект по сравнению с конкурентами по соседству, тем больше шанс заработать на росте его стоимости. Масштаб новостройки влияет на уровень конкуренции: чем меньше жилой комплекс, тем меньше конкурентов у инвестора при перепродаже квартиры или сдачи её в аренду. Инвестиционные критерии теперь умножаются на коэффициент, который существенно увеличивает их вес в итоговом балле.

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке.

Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

3. Чтобы оценить риски инвестора, аналитики изучают ликвидность проекта и его историю. Для этого используются коэффициенты, которые отражают два возможных риска:

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев.

– Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта.

Ранее полученные и взвешенные баллы умножаются на коэффициенты риска.