Спрос на офисном рынке Москвы оказался рекордно высоким за последние восемь лет

16.10.2021

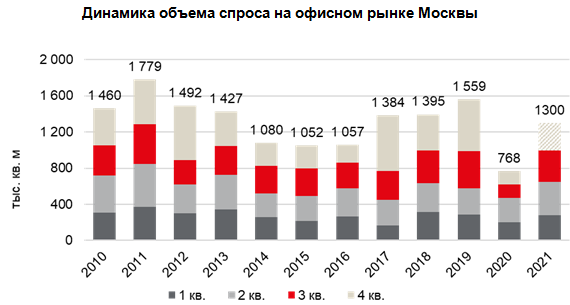

По данным JLL, объем сделок аренды и купли-продажи, заключенных в 3-м квартале 2021 года на офисном рынке Москвы, вырос в 2,4 раза по сравнению аналогичным периодом прошлого года и составил 347 тыс. кв. м. В целом за январь-сентябрь 2021 года показатель достиг 996 тыс. кв. м, что на 61% выше, чем в 2020 года и является максимальным значением среди сопоставимых периодов с 2013 года. Несмотря на рост заболеваемости Covid-19, по итогам года объем спроса достигнет отметки в 1,2-1,3 млн кв. м.

«Текущая ситуация в офисном сегменте оказалась более позитивной, чем мы ожидали в 2020 году. Мы наблюдаем активный спрос со стороны крупных IT-компаний, таких как Ozon и “Яндекс”, структур Сбера, а также сделок с сервисными офисами, – комментирует Дмитрий Клапша, руководитель отдела по работе с владельцами офисных помещений JLL. – Также стоит отметить беспрецедентный спрос на «Москва-Сити», где вакансия с начала года сократилась более чем на 8 п.п. и в настоящий момент составляет 3,8%, а будущее предложение под переговорами с потенциальными пользователями».

По-прежнему лидерами в объеме транзакций остаются компании, предоставляющие бизнес-услуги, на их долю пришлось 30%. В тройку лидеров по итогам 3-х кварталов 2021 года также вошли производственные компании (на их долю пришлось 17% сделок) и компании банковской сферы (11%). При этом по итогам только 3-го квартала в тройку лидеров входят компании сектора торговли за счет высокой активности онлайн-ритейлеров.

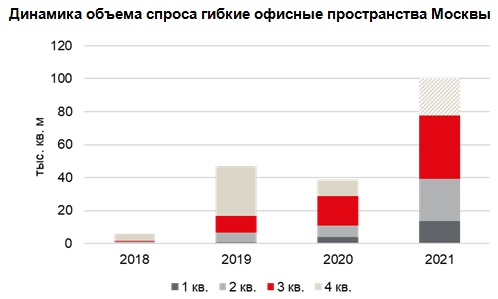

Рекордно высокий спрос наблюдается и на формат гибких пространств. За 9 месяцев 2021 года объем сделок аренды сервисных офисов составил 78 тыс. кв. м, что в 2 раза превышает годовой показатель 2020 года и является максимальным значением за всю историю наблюдений. Крупнейшими сделками стали: аренда 24,6 тыс. кв. м в бизнес-центре «Искра парк» компанией Ozon (оператор Business Club будет управлять офисом в формате BTS), а также аренда компанией «Сбермаркет» 7,8 тыс. кв. м в пространстве Space 1 Балчуг. По итогам 2021 года объем сделок в гибких офисных пространствах столицы может достигнуть 100 тыс. кв. м, что будет соответствовать 7-8% от совокупного спроса на офисном рынке Москвы.

По итогам 3-го квартала 2021 года ввод офисных центров в Москве составил 54 тыс. кв. м, что сопоставимо с аналогичным показателем предыдущего года (51 тыс. кв. м). Суммарный объем по итогам 9-ти месяцев составил 498 тыс. кв. м., что является максимальным значением за аналогичный период с 2014 года. В 3-м квартале было завершено строительство бизнес-центра «Галактион», офисного здания на Смоленском бульваре, 13, стр. 2 и реконструкция 10-го стр. офисного комплекса «Большевик». При этом только 50% от нового ввода в настоящий момент доступно для аренды.

«До конца текущего года планируется ввод еще 144 тыс. кв. м офисных площадей, а совокупный годовой объем нового предложения составит 642 тыс. кв. м. Более 80% нового предложения, запланированного до конца года, – это объекты класса А, ключевыми из которых являются бизнес-центры AFI2B (41 тыс. кв. м), «Парк Хуамин» (21 тыс. кв. м), – добавляет Владислав Фадеев, руководитель отдела исследований компании JLL в России. – В 2022 году мы ожидаем появления на рынке сопоставимого объема – около 640-650 тыс. кв. м».

Учитывая высокий спрос, а также низкий объем свободного предложения в новых бизнес-центах, впервые с конца 2019 года было отмечено снижение доли вакантных площадей во всех классах. Наибольшее изменение зафиксировано в классе А, вакантность снизилась на 1,9 п.п. до 9,6%. Доля свободных площадей в классе В+ составила 10% (-0,5 п.п.), в классе В- 17,4% (-1 п.п.). Общая доля вакантных площадей за прошедший квартал снизилась на 1 п.п. и составила 11,8%.

Что касается запрашиваемых ставок аренды, в 3-м квартале 2021 года они оставались в следующих диапазонах: в премиальных зданиях 35-55 тыс. руб. за кв. м в год (без учета НДС и операционных расходов), в бизнес-центрах класса А – 20-40 тыс. руб. за кв. м в год, а в классе В+ –10-25 тыс. руб. за кв. м в год. Несмотря на то, что в целом ставки аренды находятся в прежних диапазонах, в отдельных бизнес-центрах мы наблюдаем рост до 10-15%. В основном это относится к офисным блокам в престижных локациях, где выбор свободных площадей минимален.