Итоги августа на рынке новостроек массового сегмента Москвы

09.09.2021

Аналитики компании «Метриум» подвели итоги августа на московском рынке новостроек массового сегмента. Объем предложения увеличился на 30,3%. Средневзвешенная цена предложения составила 249 610 руб. за кв. м (+0,2% за месяц; +20,3% с начала года; +36,7% за 12 месяцев).

По данным «Метриум», в августе 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 85 проектов с общим объемом предложения около 16 305 квартир, суммарная площадь лотов составила 835 тыс. кв. м. Количество экспонируемых лотов относительно прошлого месяца увеличилось на 30,3%, а продаваемая площадь выросла на 28,5%. Таким образом, ранее отмеченный дефицит предложения восполнен и текущий объем сопоставим с уровнем середины лета 2020 года, когда на рынке еще не наблюдался ажиотажный спрос.

За отчетный месяц на первичном рынке массового жилья «старой» Москвы не вышел в продажи ни один новые проект. Был объявлен старт продаж нового корпуса:

«MySpace на Окской» (корп.2).

Увеличение объема экспозиции на рынке произошло преимущественно за счет проектов компании «ПИК», где заметно пополнилось предложение в корпусах на начальной стадии строительства. Проекты, в которых заметнее всего выросло количество доступных лотов: «Новохохловская 15» (+477 лотов), «Перовское 2» (+405 лотов), «Дмитровский парк» (+331 лот), «Академика Павлова» (+317 лотов), «Второй Нагатинский» (+299 лотов), «Люблинский парк» (+266 лотов) и другие.

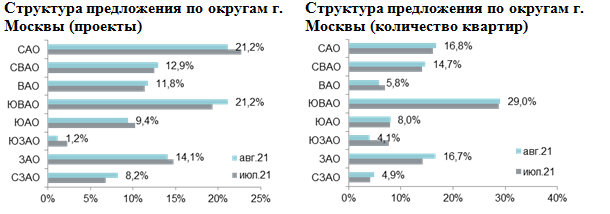

В абсолютном выражении объем предложения достаточно равномерно увеличивался по округам Москвы: в ЮВАО на 1,2 тыс. квартир, в ЗАО на 0,9 тыс. квартир, в САО на 0,7 тыс. квартир и в СВАО на 0,6 тыс. квартир. Наибольшая доля квартир по-прежнему сосредоточена в ЮВАО (29%; +0,2 п.п.). В САО, где сконцентрировано 16,8% от всего объема экспозиции, наблюдалось увеличение доли округа на 0,6 п.п. В ЗАО сосредоточено 16,7% (+2,5 п.п.), а прирост доли предложения в округе связан с заметным наращиванием экспозиции в проекте «Матвеевский парк» от ГК «ПИК». ВАО, ЮАО, СЗАО занимают доли в диапазоне 4,9-8%. Минимальное количество лотов сосредоточено в ЮЗАО – 4,1% (-3,6 п.п.).

В августе наибольший объем экспозиции массового сегмента был представлен в объектах, находящихся на начальном этапе строительства (44,9%; +3,3 п.п.), что связано с увеличением экспозиции в недавно стартовавших корпусах. Более трети предложения в домах на этапе монтажа этажей – 35,6% (+0,1 п.п.). В корпусах на этапе отделочных работ предлагалось 16,7% (-4,6 п.п.) от совокупного количества квартир на рынке. Доля квартир во введенных в эксплуатацию домах достигла рекордных 2,8% (-1,3 п.п.).

Несмотря на активное пополнение экспозиции компактными квартирами, из-за спроса преимущественно на небольшие лоты, доля студий, однокомнатных и двухкомнатных квартир плавно сокращается в общей структуре предложения, а доля трёхкомнатных и многокомнатных лотов плавно растет. За отчетный период доля однокомнатных квартир составила 33,2% (-0,3 п.п.), а двухкомнатных – 30,7% (-0,9 п.п.). Наиболее компактные квартиры-студии заняли на рынке долю в 17,4% (-1 п.п.). Доли трехкомнатных и многокомнатных лотов составили 17,5% (+1,9 п.п.) и 1,3% (+0,3 п.п.) соответственно.

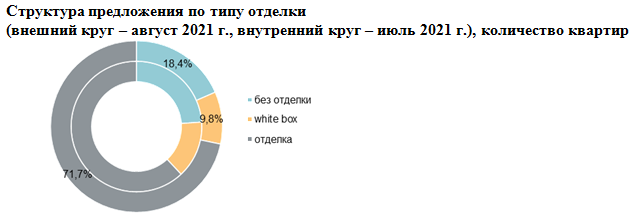

В августе доля квартир с отделкой составила рекордные 71,3% (+9,8 п.п.), так как почти весь новый объем предложения вышедших квартир предусматривает готовый ремонт от застройщика. В абсолютном выражении за прошедший месяц количество доступных вариантов без отделки и с отделкой white box почти не изменилось, однако за счет увеличения предложения в целом наблюдалось сокращение их долей. На квартиры без отделки пришлось 18,4% рынка (-5,5 п.п.). Наименьший объем лотов представлен с отделкой white box (9,8%; -4,3 п.п.).

По подсчетам аналитиков «Метриум», средневзвешенная цена предложения на первичном рынке жилья массового сегмента по итогам августа составила 249 610 руб. за кв. м (+0,2% за прошедший месяц; +20,3% с начала года; +36,7% за 12 месяцев). Несмотря на рост средней цены квадратного метра в целом по рынку, во многих отдельных локациях города начала прослеживаться коррекция показателя. В августе в большинстве округов наблюдалось снижение цен: СЗАО (-6,7%), САО (-3,7%), ЮАО (-1,3%), ЮВАО (-0,7%), ЮЗАО (-0,3%). Повышение средневзвешенных цен отмечено только в трех округах Москвы: СВАО (+2,7%), ВАО (+0,7%), ЗАО (+0,5%).

Наблюдаемое в августе снижение средневзвешенных цен по округам обуславливается не массовым снижением цен на жилье в данных локациях, а структурными особенностями самого предложения в них. Во-первых, выросла доля предложения на начальной стадии готовности. Во-вторых, отмечается вымывание квартир небольших форматов с более высокой ценой квадратного метра, но меньшим бюджетом предложения, а количество просторных невостребованных квартир начинает накапливаться в отдельных локациях. Например, в СЗАО доли трехкомнатных и многокомнатных квартир составляют 25% и 3%. По стадии строительной готовности в ЮЗАО доля предложения на начальном этапе составляет 100% (в экспозиции округа представлен единственный проект «Южные сады»), в ЮАО – 74%, а в САО – 56%.

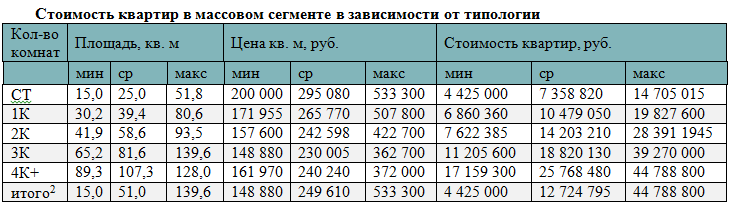

Бюджет предложения начал плавно снижаться из-за уменьшения средней площади квартиры, находящейся в экспозиции. Средний показатель на первичном рынке новостроек массового сегмента составил 12,72 млн руб. (-1,4% за прошедший месяц; +11,7% с начала года; +22,7% за 12 месяцев). Снижение бюджетов за прошедший месяц отмечено во всех типологиях:

– студии – 7,36 млн руб. (-1,4%);

– однокомнатные – 10,48 млн руб. (-2,8%);

– двухкомнатные – 14,20 млн руб. (-3,2%);

– трёхкомнатные – 18,82 млн руб. (-4,1%);

– многокомнатные – 25,77 млн руб. (-3,5%).

Рейтинг самых доступных предложений в августе 2021 года:

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,6 кв. м за 4,98 млн руб.

– ЖК «Люблинский парк» (ЮВАО / р-н Люблино): студия площадью 21,5 кв. м за 5,3 млн руб.

– ЖК «Бусиновский парк» (САО / р-н Западное Дегунино): студия площадью 20 кв. м за 5,33 млн руб.

Основные тенденции

«Предложение квартир массового сегмента в «старой» Москве составило 16 тыс. квартир, что сопоставимо с июнем и июлем 2020 года, когда на рынке предлагалось порядка 16,4 тыс. квартир, – комментирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Таким образом, дефицит предложения, вызванный высоким спросом, больше не характерен для массового сегмента. Восполнение экспозиции почти на 30% за месяц произошло преимущественно в комплексах ГК «ПИК» за счет наращивания экспозиции в новых корпусах. Во-первых, причина увеличения доступных вариантов заключается в необходимости стимулировать спрос через широкий ассортимент выбора без глобального снижения цен по проектам, ограничиваясь точечными дисконтами в отношении наименее ликвидных пулов. Во-вторых, новый объем почти на 80% представлен студиями, однокомнатными и двухкомнатными квартирами, что в свою очередь способствует поддержанию текущего уровня цен.

На рынке новостроек массового сегмента в августе средняя цена квадратного метра выросла до 249 610 руб. за кв. м (+0,2% за месяц)., а средний бюджет предложения, наоборот, снизился на 1,4% до 12,72 млн руб. При этом средняя площадь предлагаемой квартиры за месяц снизилась до 51 кв.м (-0,9 кв.м). В массовом сегменте «старой» Москвы рост цен остановился и текущее состояние рынка можно описать как «ребалансировка». Застройщики формируют структуру экспозиции с учетом спроса, делая акцент в новых объемах на наиболее компактных и доступных квартирах в экспозиции, но при этом на рынке плавно начинают накапливаться нераспроданные объемы крупных квартир.

По данным ДОМ РФ, в августе средневзвешенная ипотечная ставка на первичном рынке ТОП-15 банков составила 8,37%. Важным событием для рынка жилья является заседание Центрального Банка РФ, намеченное на 10 сентября 2021 года, где может быть принято решение об очередном повышении ключевой ставки, что может привести к удорожанию ипотеки. Дальнейшее повышение ставок по ипотеке будет оказывать давление на спрос, так как действующие программы льготного ипотечного кредитования распространяется на ограниченный круг заёмщиков».