Итоги I полугодия на рынке новостроек массового сегмента Москвы

09.07.2021

Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек массового сегмента. Объем предложения сократился на 19%. Средняя цена квадратного метра составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

По данным «Метриум», по итогам I полугодия 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 90 проектов с общим объемом предложения около 11 445 квартир, суммарная площадь лотов составила 593 тыс. кв. м. Количество экспонируемых лотов относительно конца прошлого года снизилось на 19%, а продаваемая площадь уменьшилась на 23,5%.

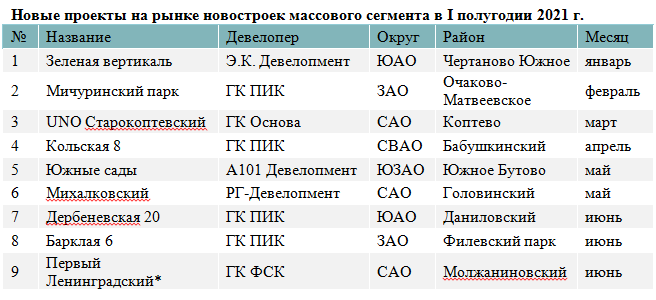

В первой половине 2021 года первичный рынок жилья массового сегмента пополнился девятью новыми проектами. Кроме того, был объявлен старт продаж новых корпусов в следующих комплексах:

– «Волжский парк» (корп. 2.1, 2.2, 3.1, 3.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

– «Дмитровский парк» (корп. 1.1, 1.4);

– «Шереметьевский» (корп. 8, 9, 10).

– «Лучи» (корп. 12);

– «Мякинино парк» (корп. 3.2, 3.4);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «LIFE-Варшавская» (корп. 4, 5);

– «ÀLIA» (корп. 6, 7);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «Квартал Некрасовка» (корп. 3);

– «Парк Легенд» (корп. 7.1, 7.2);

– «Руставели 14» (корпус 1, строение 1.2);

– «Перовское 2» (корп.2.1, 2.2).

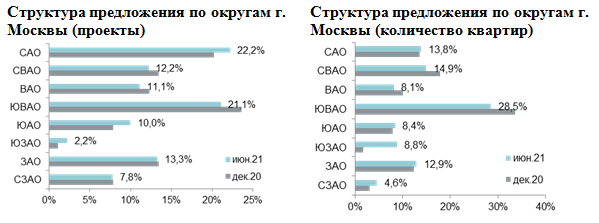

По итогам I полугодия 2021 года лидером в структуре экспозиции по округам по-прежнему является ЮВАО (28,5%; -5,1 п.п.), в котором объем предложения в абсолютном выражении уменьшился почти на 1,5 тыс. квартир за прошедшие 6 месяцев. Второе и третье место у округов СВАО и САО, где сконцентрировано 14,9% (-3 п.п.) и 13,8% (+0,2 п.п.) всех квартир соответственно. В СВАО стартовал единственный проект «Кольская 8» от ГК «ПИК», а в САО вышло три новинки: «Михалковский» (девелопер «РГ-Девелопмент»), «UNO Старокоптевский» (ГК «Основа») и «Первый Ленинградский» (проект на некотором удалении от МКАД, девелопер ГК «ФСК»). За отчетный период в ЗАО наблюдалось незначительное увеличение доли предложения до 12,9% (+0,6 п.п.). Самый заметный прирост доли экспозиции зафиксирован в ЮЗАО (8,8%; +7,1 п.п.) из-за старта продаж в новом проекте «Южные сады» (девелопер «А101 Девелопмент»). В ВАО отмечено сокращение доли квартир на 1,9 п.п. (до 8,1%). В ЮАО (8,4%; +0,5 п.п.). Наименьшая доля экспозиции теперь у СЗАО – 4,6% (+1,6 п.п.).

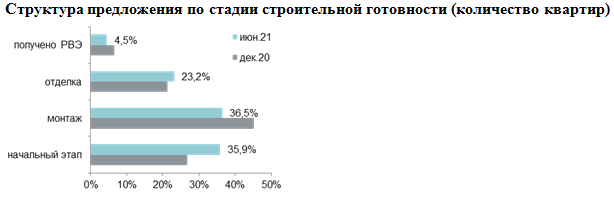

За последние 6 месяцев выход новых проектов и корпусов с большим объемом экспонируемых квартир изменил структуру предложения по стадиям строительной готовности. В конце июня наибольший объем экспозиции массового сегмента был представлен в объектах, находящихся на этапе монтажа этажей – 36,5% (-8,6 п.п.). Чуть меньшая доля предложения в домах на начальном этапе строительства (35,9%; +9 п.п.). В корпусах на этапе отделочных работ предлагалось 23,2% (+1,8 п.п.) от совокупного количества квартир на рынке. Меньше всего квартир реализовывалось во введенных в эксплуатацию домах (4,5%; -2,2 п.п.).

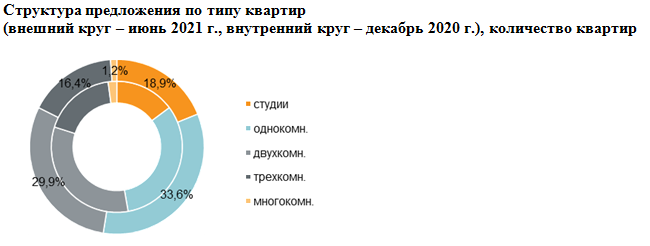

По итогам I полугодия 2021 года более половины предложения пришлось на студии и однокомнатные квартиры – в совокупности доля таких квартир составила 52,5% (+5,6 п.п. за отчетный период). Больше всего на рынке представлено однокомнатных квартир (33,6%; + 1,3 п.п.), а на студии приходится только 18,9%, но при этом их доля растет активнее остальных типологий (+4,3 п.п.). Двухкомнатные лоты занимаю вторую позицию по количеству представленных квартир в экспозиции с долей в 29,9%, сократившейся на 2,9 п.п. Доли трехкомнатных и многокомнатных квартир также снизились за отчетный период. Трехкомнатные лоты заняли 16,4% (-1,7 п.п.) рынка, а многокомнатные – 1,2% (-1 п.п.).

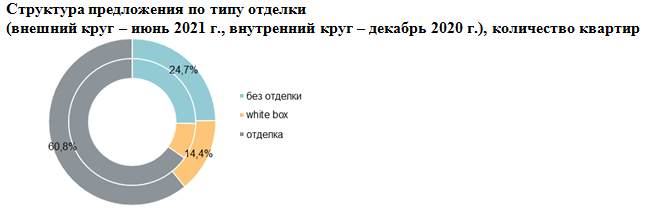

Основной объем квартир на рынке массового сегмента по-прежнему представлен с финишной отделкой. Однако за отчетный период доля лотов с готовым ремонтом заметно снизилась с 65,4% до 60,8% (-4,6 п.п). На квартиры без отделки пришлось 24,7% рынка (-0,7 п.п.), а доля квартир с отделкой white box составила 14,4% (+5,2 п.п.).

По подсчетам аналитиков «Метриум», средневзвешенная цена предложения на первичном рынке жилья массового сегмента по итогам I полугодия 2021 года составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

За прошедшие 6 месяцев рост средневзвешенных цен отмечен во всех округах Москвы в диапазоне 11,2-27,4%. Наибольший прирост зафиксирован в ЮАО (+27,4%), где во многих проектах произошло плановое повышение цен, а также вышли новые корпуса с ценой квадратного метра выше среднерыночной. Второй округ по динамике роста цен – ЗАО с 284 тыс. руб. за кв.м (+24,4%). В СЗАО цена квадратного метра выросла на 22,4% до уровня в 266 тыс. руб.

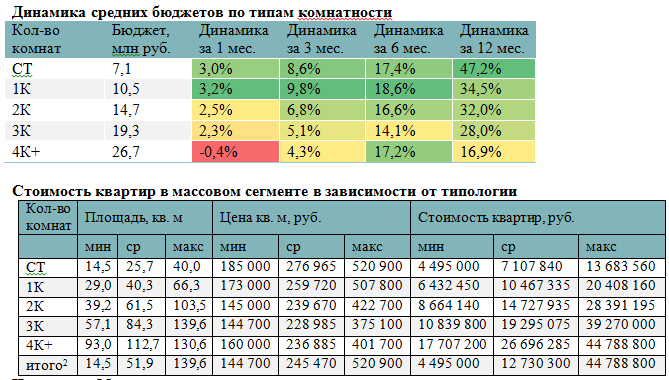

В отчетном периоде средневзвешенный бюджет предложения квартир массового сегмента составил 12,73 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев). При этом средняя площадь квартиры, находящейся в экспозиции, снизилась за последние 12 месяцев на 5,1 кв.м (с 57 до 51,9 кв.м).

Рейтинг самых доступных предложений в конце I полугодия 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14,5 кв. м за 4,5 млн руб.

– ЖК «Сказочный лес» (СВАО / р-н Ярославский): студия площадью 25,6 кв. м за 5,1 млн руб.

– ЖК «Южные сады» (ЮЗАО / р-н Южное Бутово): студия площадью 21,8 кв. м за 5,2 млн руб.

Основные тенденции

«По итогам I полугодия 2021 года на первичном рынке массового сегмента «старой» Москвы, несмотря на относительно высокую активность девелоперов, продолжает сохраняться дефицит предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Стартовали продажи в 9 новых проектах, а в реализацию поступили около 40 новых корпусов в комплексах, уже представленных на рынке. Подобную статистику нового объема можно назвать относительно высокой, так как за аналогичный период прошлого года вышли только 5 новых проектов и стартовали 15 корпусов в «старых». Тем не менее, в июне 2021 года в экспозиции находилось всего 11,4 тыс. квартир (-19% за 6 месяцев; -30,5% за 12 месяцев), что близко к минимальным значениям апреля 2021 года, когда объем предложения массового сегмента опустился до уровня в 10,1 тыс. квартир.

К фактическому завершению льготной ипотеки в июне 2021 года цены достигли своих очередных максимумов, которые могут продержаться на рынке некоторое время. В июне средняя цена за квадратный метр выросла до 245,5 тыс. руб./кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев), а средний бюджет составил 12,7 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев).

С января по май 2021 года количество зарегистрированных ДДУ составило 25,9 тыс. штук, что на 56% больше, чем за аналогичный период прошлого года. Доля ипотечных сделок за первые пять месяцев 2021 года в «старой» Москве составила 64% (+8 п.п. относительно аналогичного периода 2020 года) от общего объема зарегистрированных ДДУ.

Завершение программы субсидирования ипотечных ставок (для основной массы покупателей) совпало с началом третьей волны роста заболеваний коронавирусом в Москве. Текущий уровень неопределенности на глобальном и страновом уровне настолько высок, что любые однозначные оценочные суждения сейчас будут преждевременными. Например, определение «дорогой» рынок или нет невозможно без понимания, сколько стоят деньги сейчас и как может измениться их стоимость в следующие несколько лет. Безусловно, подобный уровень цен является сложным для психологического восприятия и вызывает отрицание, но это не означает, что он экономически несправедливый. Мягкая монетарная политика и льготная ипотека, направленная на поддержание жилищного строительства и экономики в целом, сделали свое дело – простимулировали столь важный и необходимый рост и удержали темпы жилищного строительства.

Повышение ключевой ставки ЦБ РФ и растущие ставки по ипотеке (предположительно до 8,5%) играют против платежеспособного спроса и привлекательности вложений в недвижимость, поэтому текущий уровень цен сейчас будет тестироваться на предмет возможной корректировки. Стабилизация спроса, а за ним и плавный рост цен, возможны к концу 2021 года, во-первых, за счет стабилизации доходов населения (ожидаемый эффект мягкой монетарной политики ЦБ и прочие меры стимулирования экономического роста), а во-вторых, за счет дополнительных инструментов финансирования покупки, субсидируемых застройщиками.

Существует перспектива перетекания спроса из «старой» Москвы в «новую» и соревнование между ними по удерживанию цен. Средняя цена в Новой Москве достигла 191 тыс./руб. за кв.м, что скоро будет сопоставимо с уровнем цен на некоторые проекты в «старой» Москве, где квадратный метр превысил 245 тыс./руб. за кв.м. Тем не менее, разница почти в 50 тыс. руб. за кв.м при падающем платежеспособном спросе может оказать существенное влияние на рынок массового сегмента в пределах МКАД. С развитием территорий ТиНАО выбор между «новой» и «старой» Москвой становится менее очевидным.

Поведение потенциальных покупателей и степень сжатия спроса на рынке во II полугодии текущего года – это важнейшие стратегические вопросы. Вероятнее всего, до конца 2021 года действия участников будут реактивными и несколько хаотичными при отсутствии четкого тренда. Какие-то выводы о том, как рынок пережил завершение периода низких ипотечных ставок и какие тренды наберут силу к концу 2021 года, можно будет сделать после III квартала. Не стоит забывать, что неопределённость помимо угроз несет и возможности. Следует быть внимательными ко всему происходящему и не упускать возникающих возможностей на рынке – это справедливо в отношении всех участников».